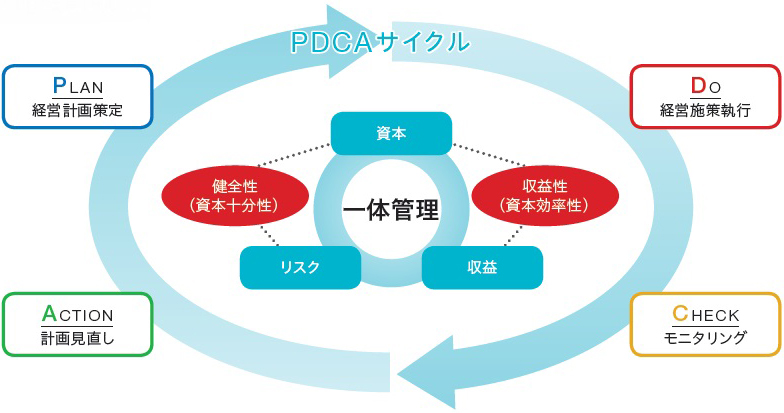

ERMとはEnterprise Risk Management(エンタープライズ・リスク・マネジメント)の略で、収益・リスク・資本を一体的に管理することにより、企業価値の増大や収益の最大化といった経営目標を達成することを目的とした戦略的な経営管理手法のことを指します。

ERMではリスクは排除・削減するだけのものではなく、リターン(収益)も考慮に入れ「能動的に選択してとるもの」と位置づけています。

T&D保険グループでは、このERMをグループベースで行うための組織として「グループERM委員会」を設置しています。当委員会が中心となってグループのERMを推進することで、健全性の向上を図りつつ、企業価値の安定的・持続的な増大を実現していきます。

具体的には、経済価値ベースで収益・リスク・資本を評価し、グループリスク選好として健全性および収益性に関する基準を設定したうえで、当方針を満たすよう経営計画を策定(Plan)、経営施策を執行(Do)、計画の進捗状況をモニタリング(Check)、必要に応じ計画などを見直す(Action)という「PDCAサイクル」を通じて、ERMを推進していきます。

ROEV

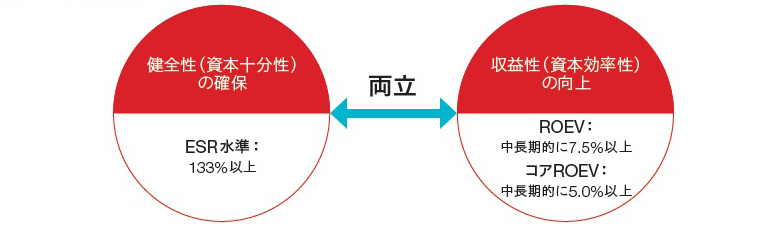

資本効率性の指標として、一般に「ROE(自己資本利益率)」が用いられますが、当社では、生命保険会社の会計の特殊性を踏まえ、EVを用いて計算される「ROEV( Return on Embedded Value)」を用いています。

当社では、グループリスク選好において、中長期的な目標水準として、ROEV7.5%以上、新契約の獲得によるEV増加を中心としたコアROEVで5.0%以上と設定しています。

ESR

当社グループでは、経済価値ベースの健全性指標としてESR(Economic Solvency Ratio)を導入し、これを一定の範囲内にコントロールすることで、財務の健全性、資本の十分性の確保を図っています。

ESRは、EVと同様の前提で評価した経済価値ベースの純資産(サープラス)※1を、内部モデルを用いて定量化したリスク量(エコノミック・キャピタル)※2で割ることで算出しています。

なお、グループリスク選好におけるESRの必要水準133%は、信頼水準99.93%のリスク量をカバーする水準として設定しています。

- ※1 経済価値ベースで評価した資産と負債の差額。資産・負債評価は基本的にMCEVと同様の前提を用いて算出。なお、リスクマージンに用いる資本コスト率は2017年3月末よりIAIS(保険監督者国際機構)が検討を進めている保険資本基準(ICS)を参考に5%を適用(2016年3月末以前は6%を適用)。

- ※2 内部モデル(計測期間1年、VaR99.5%)で算出した経済価値ベースのリスク量(分散効果考慮後)。MCEVの必要資本も同一の内部モデルで評価。