TCFDに基づく気候関連財務情報の開示

金融安定理事会(FSB: Financial Stability Board)によって設置された気候関連財務情報開示タスクフォース(TCFD: Task Force on Climate-related Financial Disclosures)は、気候変動がもたらすリスクと機会について明確で比較可能、かつ一貫した情報開示のための提言を策定し、2017年6月に公表しました。気候変動は地球規模の課題であり、その影響は世界の経済行動と社会の変化を通して人々の暮らしに大きな影響を及ぼします。T&D保険グループはTCFDの提言に賛同を表明するとともに、わかりやすい気候関連財務情報の開示に積極的に取り組んでいきます。

【気候関連財務情報の開示】

ガバナンス

取締役会による監視

- 取締役会は、SDGsおよびCSRに関する基本方針や地球環境や社会的課題に関連する施策を審議検討することを任務とする、グループサステナビリティ推進委員会を取締役会の下部機関として設置しています。

- グループサステナビリティ推進委員会は、取締役会議長である代表取締役社長が委員長を務め、グループ各社のサステナビリティ・CSR担当部門および運用部門の担当役員、部長を構成員とし、SDGsなど地球環境や社会的課題に関する基本方針・気候変動対応の目標と取組施策を定めています。取締役会の監督を受けており、半期ごとに取組状況のモニタリングを実施し、取締役会に報告しています。

- グループサステナビリティ推進委員会の取組みを推進するため、グループサステナビリティ推進委員会の下部機関として「サステナビリティ・アドバイザリー・コミッティ」「サステナビリティ推進専門部会」「責任投資専門部会」を設置しています。

- サステナビリティ推進専門部会は、気候変動リスクやさまざまなサステナビリティ課題の状況と必要な対応を調査・検討し、グループサステナビリティ推進委員会に報告しています。責任投資専門部会は、収益性向上と社会課題解決の同時追求を目指す責任投資への対応について、グループ内の情報連携を強化することで、グループ全体の責任投資の着実な遂行および持続的強化を支援しています。加えて、外部有識者の参加するサステナビリティ・アドバイザリー・コミッティを設置し、外部有識者の視点や最新の動向を取り込み、当社グループのサステナビリティ対応の向上を図っています。

経営の役割

- 当社は、当社の経営および当社グループの経営管理に関する重要な事項を審議および決議するための機関として経営執行会議を設置し、それに並列して、グループ企業価値の持続的な向上を実現するため、グループ全体の視点から、グループ成長戦略等に関する事項およびそれに付随する重要な事項を審議するための機関としてグループ成長戦略会議を設置しております。

- 気候変動対応を含むグループ全体のサステナビリティ推進の専担部署として「サステナビリティ推進部」を設置しており、各種サステナビリティ課題に対する基本方針の策定や具体的施策の推進、また進捗状況のモニタリングを実施しています。サステナビリティ推進部はグループサステナビリティ推進委員会の事務局であり、当該委員会で審議される地球環境や社会的課題に関する基本方針と取組施策の内容はすべて経営執行会議および取締役会に報告されます。

戦略

- 気候変動リスク(物理的リスク*1・移行リスク*2)により生じる当社グループへの影響を検証するため、以下のとおりシナリオ分析を実施しました。

*1 台風や洪水など異常気象による自然災害や、平均気温上昇や海面上昇などによりもたらされる事業上のリスク

*2 低炭素・脱炭素社会に移行(温室効果ガス排出量を大幅に削減)するための、行政・企業・消費者の行動によりもたらされる事業上のリスク

シナリオ分析:各シナリオの世界観

| 1.5℃シナリオの世界 | 4℃シナリオの世界 |

|---|---|

|

|

| 平均気温の上昇等により生じる物理的な影響(1.5℃シナリオ<4℃シナリオ) |

|---|

|

| 低炭素・脱炭素社会への移行により生じる影響(1.5℃シナリオ) |

|---|

|

シナリオ分析:当社グループへの影響と対応策

| 1.5℃シナリオ | 4℃シナリオ | ||

|---|---|---|---|

| 物理的リスク | 保険収支への影響 |

|

|

BCP対応 |

|

|

|

| 移行リスク | 資産運用収益への影響 |

|

|

参照データ:物理的リスク「RCP2.6」「RCP8.5」、移行リスク「NGFS」「Bank of England」シナリオ

シナリオ分析:当社グループの事業機会

- 地球温暖化により疾病発生率や平均寿命が変化する場合、新しいリスクに備える保障(死亡・年金・医療)へのニーズが生じることが想定されます。ニーズに応える保障範囲の拡大・提供等により保険収益を拡大する機会があります。

- 温室効果ガス排出削減が進められるなかで、機関投資家として、拡大するクリーンエネルギー開発事業、省エネルギー事業に投融資することや、環境性能に優れた不動産(オフィスビル等)の保有・運用等により、投資資産の価値を高め、長期・安定的に運用収益を拡大する機会があります。

- 機関投資家としてではなく自ら行う事業として、気候変動の抑制と適合に関する新しい事業領域を開拓または参入することにより事業領域を拡張し、収益を拡大する機会があります。

気候変動リスク分析の高度化:当社グループへの影響の定量的分析

KPMGコンサルティング株式会社および一般財団法人日本気象協会(以下、日本気象協会)と連携し、気候変動リスク分析を高度化する取組みとして、当社グループへの影響の定量的分析を実施しました。

分析方法

- 日本気象協会は、物理的リスク分析のために気候変動予測データを1kmメッシュに高解像度化した「高解像度地域気候シナリオデータセット」を開発。

- 当社グループ向けには、気候変動により将来の日本国内の平均気温が2℃上昇(RCP2.6シナリオ)、4℃上昇(RCP8.5シナリオ)のケースで、「水害による災害犠牲者推計」および「熱中症搬送者数・死亡者推計」のモデルをそれぞれ開発。5種類の気候予測モデルを活用して推計。

- 2100年までの将来期間を「将来前半期間:2026~2050年」と「将来後半期間:2051~2100年」に区分し、物理的リスク分析を実施。

分析結果

災害犠牲者

- 将来的な降雨量の増加は地域によるバラつきが存在(地域によっては減少)。

- また、強大な台風が発生する割合が高くなるが、台風の発生数自体は減少。

→2つのシナリオとも、極端な豪雨事例で災害犠牲者数が急増することもあり得るが、期間全体としては横ばい。

熱中症搬送者・死亡者

- いずれのシナリオでも、将来前半期間はそれほど大きな変化は生じない。

- 将来後半期間になると、猛暑日・熱帯夜日数が増加。特にRCP8.5シナリオでは、猛暑日日数が現在よりも1カ月以上増加。

→2つのシナリオとも、将来後半期間に熱中症搬送者数・死亡者数が増加。

当社への影響

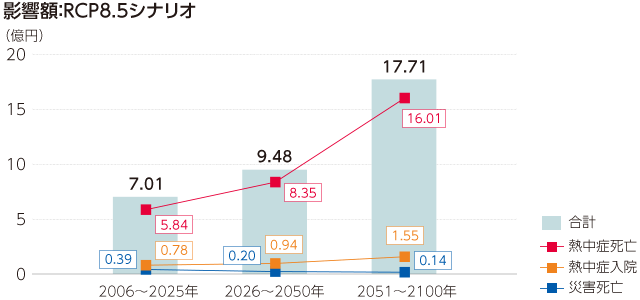

- 分析結果を元にした試算の結果、より影響の大きいRCP8.5シナリオでは、基準期間(2006~2025年)と比べ、将来後半期間に「5.1~16.3億円」(当社グループの支払保険金・給付金の約0.1~0.3%に相当する水準)の保険金・給付金増加となった。

* 下記のグラフは5モデルの平均(将来後半期間に「10.7億円」の増加)。

リスク管理

リスクの特定・評価プロセス

- 当社グループではリスクの多様化・複雑化に対応するためリスクプロファイルを用いてグループを取り巻くリスクを網羅的に整理しています。リスクカテゴリー別にリスクを網羅的に洗い出し、当該リスクを把握・評価するとともに、各リスクの重要性、影響度、コントロール状況等を勘案し、取組事項の優先順位付けを行うとともに、必要に応じ経営計画等への反映を行います。当社グループでは、気候変動関連リスクを管理すべき重要なリスクとしてリスクプロファイルに登録し、リスクの洗い出しとリスクの把握・評価を行っています。気候変動関連リスクは、保険引受リスク、資産運用リスク、オペレーショナルリスク、風評リスクのほか、経営全般に広く影響を及ぼすリスクとして把握・評価されます。

リスクの管理プロセス

- リスクの発生や既に認識しているリスクの変更を的確に認識・把握するため、年2回リスクプロファイルの見直しを行い、グループリスク統括委員会および取締役会に報告しています。

- リスクプロファイルを通じた全社のリスク特定・評価のプロセスで、気候変動に関連するリスクは次に示すような観点で管理されています。

気候変動関連リスクの管理

①物理的リスク

- 大規模災害リスク(保険引受リスク)とあわせ、再保険の活用等による保険収支悪化の緩和を検討

- 既存商品をモニタリングし、商品改定等の対応を適切に実施

②移行リスク

- 責任投資原則(PRI)に基づき、気候変動関連リスクを考慮した投融資を実施

- エンゲージメントにより、投融資先企業の脱炭素化に向けた対応を促進

- 経済政策や法規制等の変動動向をモニタリングし、「グループサステナビリティ推進委員会」や「グループ経営推進委員会」において、グループ全体で情報を共有。当社グループの対応が上場企業として求められる水準から劣後しないよう取組みを実施

指標と目標

- グループとしての環境保護関連の目標を設定し、毎日の事業活動の中でその達成に向けた取組みを進めています。目標は、「GHG排出量の削減」「電力使用量の削減」「事務用紙使用量の削減」「グリーン購入比率の向上」の4つです。その成果は毎年計測し、各種レポート・ホームページ上で開示しています。

- GHG排出量は、Scope1(自社の直接排出)/Scope2(電力など購入するエネルギーなどの間接排出)/Scope3(原料調達、輸送、廃棄などその他の間接排出)を継続して測定・開示しています。

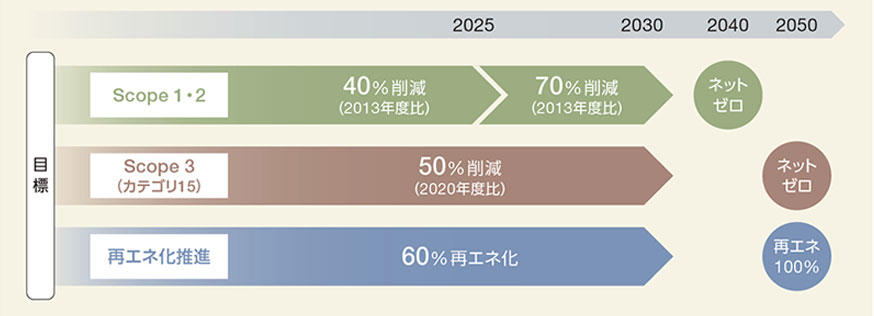

- 自社排出(Scope1+2)および投融資先(Scope3:カテゴリ15)について削減目標を設定し、それぞれ2040年、2050年までのネットゼロ達成を目指しています。

ネットゼロ達成に向けたロードマップ

GHG排出量削減目標

| 対象 | 目標 |

|---|---|

| 自社排出(Scope1・2) |

2025年度:40%削減(2013年度比) 2030年度:75%削減(2013年度比) 2040年度:ネットゼロ |

| 投融資先(Scope3:カテゴリ15) |

2030年度:50%削減(2020年度比)

* 対象は国内上場企業の株式、社債、融資 |

再生可能エネルギーの導入推進

- 事業活動における全消費電力を再生可能エネルギーで賄うことを目指すグローバルイニシアティブ「RE100」に加盟しています。

- 「2030年度までに使用電力の70%を再生可能エネルギー由来とする」ことを中間目標とし、再生可能エネルギーの利用を積極的に推進しています。